News

Guangdong BAIDU Special Cement Building Materials Co.,Ltd— 新聞中心 —

“重估”鋁業(yè)!鋁行業(yè)正悄悄迎來(lái)一場(chǎng)嚴重變更

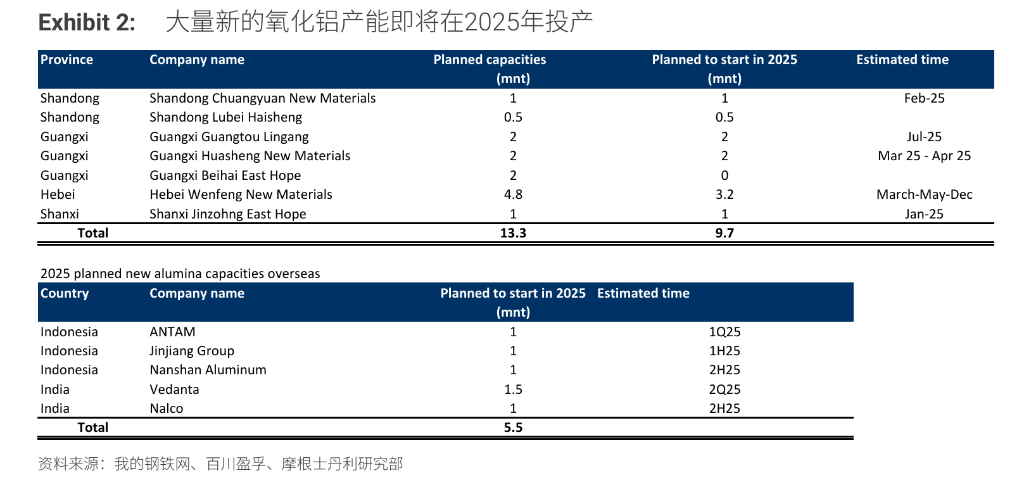

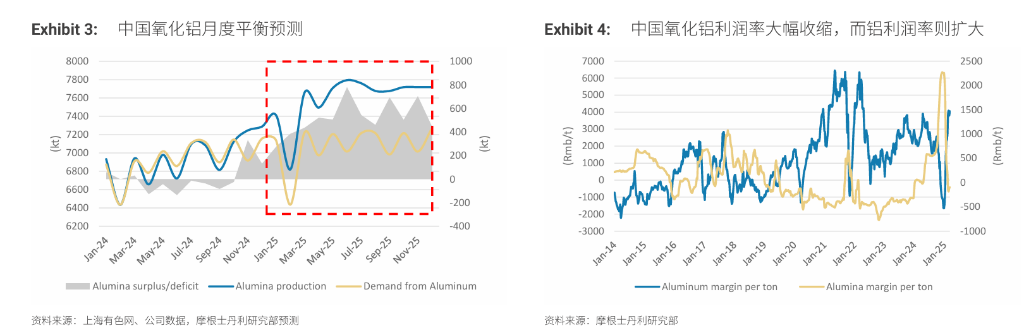

年夜摩指出,2025年寰球鋁資料供給鏈將閱歷明顯改變:鋁土礦從缺乏轉為均衡,氧化鋁供給從缺乏轉為多余400萬(wàn)噸,而鋁市場(chǎng)則保持25.7萬(wàn)噸的供需缺口。這種差別化的供需格式正在重塑行業(yè)利潤率構造。 在寰球經(jīng)濟格式一直演化確當下,鋁行業(yè)正悄悄迎來(lái)一場(chǎng)嚴重變更。 21日,年夜摩宣布研報,以為跟著(zhù)原資料價(jià)錢(qián)的穩定以及寰球鋁市場(chǎng)供需關(guān)聯(lián)的深入調劑,鋁業(yè)的利潤率無(wú)望迎來(lái)可連續的擴大,相干企業(yè)也將面對史無(wú)前例的投資機遇。 年夜摩指出,2025年寰球鋁資料供給鏈將閱歷明顯改變:鋁土礦從缺乏轉為均衡,氧化鋁供給從缺乏轉為多余400萬(wàn)噸,而鋁市場(chǎng)則保持25.7萬(wàn)噸的供需缺口。這種差別化的供需格式正在重塑行業(yè)利潤率構造。 市場(chǎng)格式:從缺乏到多余的改變 從前多少年,寰球鋁市場(chǎng)始終處于緩和狀況,原資料缺乏成績(jì)尤為凸起。 但是,摩根士丹利的研討團隊發(fā)明,2025年寰球鋁資料供給鏈將閱歷明顯改變:鋁土礦從缺乏轉為均衡,氧化鋁供給從缺乏轉為多余400萬(wàn)噸,到2026年,這一數字將增至1100萬(wàn)噸。這一改變的背地,是中國沿海地域氧化鋁產(chǎn)能的年夜幅增添以及多少內亞鋁土礦的擴大。 與此同時(shí),鋁土礦的供給狀態(tài)也在改良。跟著(zhù)多少內亞等國度鋁土礦產(chǎn)量的增添,市場(chǎng)將從2024年的缺乏狀況逐步走向均衡。這一變更將對鋁行業(yè)的本錢(qián)構造發(fā)生深遠影響,進(jìn)而影響到鋁出產(chǎn)商的利潤率。 供需關(guān)聯(lián):寰球鋁市場(chǎng)的緊均衡 只管氧化鋁市局面臨供給多余,但皇冠新體育app官方入口寰球鋁市場(chǎng)卻浮現出一種緊均衡的狀況。 摩根士丹利估計,2025年寰球鋁市場(chǎng)將呈現25.7萬(wàn)噸的缺口,到2026年,這一缺口將進(jìn)一步擴展至63萬(wàn)噸。這種供需不均衡的局勢,重要源于中國鋁產(chǎn)能的下限限度以及美國跟歐洲閑置產(chǎn)能重啟的艱苦。 年夜摩指出,中國作為寰球最年夜的鋁出產(chǎn)國,其產(chǎn)能已瀕臨4500-4600萬(wàn)噸下限。因為中國的碳中跟目的,這一下限不太可能被撤消。而美國pg電子娛樂(lè )十大平臺跟歐洲的閑置產(chǎn)能,因為本錢(qián)跟關(guān)稅的不斷定性,重啟的可能性也微不足道。在這種配景下,寰球鋁市場(chǎng)的供給增加難以滿(mǎn)意需要的增加,這將為鋁價(jià)供給無(wú)力支持。

市場(chǎng)格式:從缺乏到多余的改變 從前多少年,寰球鋁市場(chǎng)始終處于緩和狀況,原資料缺乏成績(jì)尤為凸起。 但是,摩根士丹利的研討團隊發(fā)明,2025年寰球鋁資料供給鏈將閱歷明顯改變:鋁土礦從缺乏轉為均衡,氧化鋁供給從缺乏轉為多余400萬(wàn)噸,到2026年,這一數字將增至1100萬(wàn)噸。這一改變的背地,是中國沿海地域氧化鋁產(chǎn)能的年夜幅增添以及多少內亞鋁土礦的擴大。 與此同時(shí),鋁土礦的供給狀態(tài)也在改良。跟著(zhù)多少內亞等國度鋁土礦產(chǎn)量的增添,市場(chǎng)將從2024年的缺乏狀況逐步走向均衡。這一變更將對鋁行業(yè)的本錢(qián)構造發(fā)生深遠影響,進(jìn)而影響到鋁出產(chǎn)商的利潤率。 供需關(guān)聯(lián):寰球鋁市場(chǎng)的緊均衡 只管氧化鋁市局面臨供給多余,但皇冠新體育app官方入口寰球鋁市場(chǎng)卻浮現出一種緊均衡的狀況。 摩根士丹利估計,2025年寰球鋁市場(chǎng)將呈現25.7萬(wàn)噸的缺口,到2026年,這一缺口將進(jìn)一步擴展至63萬(wàn)噸。這種供需不均衡的局勢,重要源于中國鋁產(chǎn)能的下限限度以及美國跟歐洲閑置產(chǎn)能重啟的艱苦。 年夜摩指出,中國作為寰球最年夜的鋁出產(chǎn)國,其產(chǎn)能已瀕臨4500-4600萬(wàn)噸下限。因為中國的碳中跟目的,這一下限不太可能被撤消。而美國pg電子娛樂(lè )十大平臺跟歐洲的閑置產(chǎn)能,因為本錢(qián)跟關(guān)稅的不斷定性,重啟的可能性也微不足道。在這種配景下,寰球鋁市場(chǎng)的供給增加難以滿(mǎn)意需要的增加,這將為鋁價(jià)供給無(wú)力支持。 摩根士丹利的研討講演指出,鋁業(yè)股票正迎來(lái)重估的契機。因為鋁供給增加低于365bet體育投注需要增加,同時(shí)原資料價(jià)錢(qián)因供給增添而降落,鋁冶煉商的利潤率無(wú)望連續擴大。這一構造性變更將推進(jìn)鋁業(yè)股票的代價(jià)重估,尤其是在從前臨時(shí)面對供給多余跟利潤率低下的配景下。 講演特殊看好對鋁價(jià)比對氧化鋁價(jià)錢(qián)下跌更敏感的股票。比方,美國的美國鋁業(yè)(Alcoa)、歐洲的挪威海德(Norsk Hydro)、中國的宏橋團體(China Hongqiao)跟中國鋁業(yè)(Chalco),以及澳年夜利亞的South32跟Rio Tinto等公司,都將在這一行業(yè)變更中受益。 華爾街見(jiàn)聞 新浪財經(jīng)大眾號 24小時(shí)轉動(dòng)播報最新的財經(jīng)資訊跟視頻,更多粉絲福利掃描二維碼存眷(sinafinance)

摩根士丹利的研討講演指出,鋁業(yè)股票正迎來(lái)重估的契機。因為鋁供給增加低于365bet體育投注需要增加,同時(shí)原資料價(jià)錢(qián)因供給增添而降落,鋁冶煉商的利潤率無(wú)望連續擴大。這一構造性變更將推進(jìn)鋁業(yè)股票的代價(jià)重估,尤其是在從前臨時(shí)面對供給多余跟利潤率低下的配景下。 講演特殊看好對鋁價(jià)比對氧化鋁價(jià)錢(qián)下跌更敏感的股票。比方,美國的美國鋁業(yè)(Alcoa)、歐洲的挪威海德(Norsk Hydro)、中國的宏橋團體(China Hongqiao)跟中國鋁業(yè)(Chalco),以及澳年夜利亞的South32跟Rio Tinto等公司,都將在這一行業(yè)變更中受益。 華爾街見(jiàn)聞 新浪財經(jīng)大眾號 24小時(shí)轉動(dòng)播報最新的財經(jīng)資訊跟視頻,更多粉絲福利掃描二維碼存眷(sinafinance)